当前,虽然我国环保产业税收优惠政策已涵盖环境保护设备与产品制造、资源综合利用和环境服务各类经营活动和产品研发、转让、购买、进口和服务等各环节,但鼓励环保企业做大做强的税收优惠政策尚显不足。

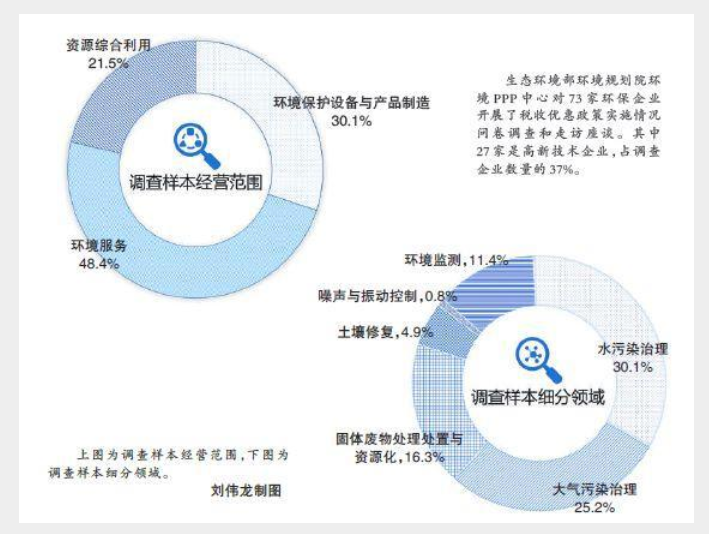

生态环境部环境规划院环境PPP中心对73家环保企业开展了税收优惠政策实施情况问卷调查和走访座谈。其中27家是高新技术企业,占调查企业数量的37%。

在调查的环保企业中,仅有6.8%的企业享受到了技术研发创造的收入免征增值税的政策,仅有34.2%的企业享受到了研发费用税前加计扣除的优惠政策,部分环保企业尚未享受到技术创新的税收优惠政策。

同时,本次调查的73家环保企业反映,虽然我国制定了鼓励企业投资未上市中小高新技术企业和种子期、初创期科技型企业的投资抵扣应纳税所得额政策,但73家环保企业无一享受到这一优惠政策。

另外,调研发现,环保企业可享受的税收优惠政策零星散落在各个税种的法规中,且绝大多数不是专门为环保产业专门制定的,缺乏针对性,导致税收优惠政策的实施效果大打折扣。

那么,怎么用好现有的税收优惠政策,哪些方面还需进一步完善?

政策欠统筹难协调

做好顶层设计,避免政策效果相互影响,补足政策缺位,鼓励企业技术创新和做大做强

优惠政策不少,但效果却不明显。调研中发现,环保产业税收优惠政策在制定时缺少顶层设计,导致上述问题产生。而政策缺乏统筹,也使得不少现行政策之间难以协调。

比如,投资抵扣、即征即退、税收减免和加速折旧等优惠政策如果设置和运用不当,效果上会相互影响。具体来看,环保企业投资建设运营污水、垃圾处理厂,购进或自制固定资产发生的进项税额从销项税额予以抵扣,缴纳增值税即征即退70%,后者的优惠力度显得不足,效果大打折扣。

同时,小型微利企业相当于实际所得税税率为5%或10%,若同时从事一些小型污水、垃圾、污泥处理处置劳务服务,那么所得税“三免三减半”优惠政策没有实际意义。

一方面,环保税收优惠政策的制定过程中,应该严谨论证,注意各项优惠手段之间的联系,统筹协调,避免政策效果的互相影响。另一方面,环保产业部分税收优惠政策缺位问题也需改善。

另外,我国目前缺少新技术推广与产业化薄弱环节的税收优惠政策。虽然制定了促进企业技术创新的税收优惠政策,但在环保领域实施效果并不理想,且对于技术产业化应用环节仍然存在缺位现象。

部分政策设计存在不足

78号文实施增加部分企业税负,优惠政策虽种类多,但中小企业能真正享受的有限

2015年,财政部、国家税务总局发布《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(以下简称“78号文”),对环保企业产生较大影响,部分环保企业税负有所增加。

一方面,“78号文”对“垃圾”的定义有所收窄,仅指城市生活垃圾、农作物秸秆等,不包括部分工业废弃物和危险废弃物(含医疗废弃物),使得此类企业无法享受到增值税税收优惠,负税有所增加。

其实施不仅使部分工业废弃物、危险废弃物(含医疗废弃物)、再生资源回收拆解企业不再享受增值税优惠政策,处于资源循环利用前端的回收拆解企业也不再享受企业所得税优惠政策,导致这类企业税负增加。同时,企业资源综合利用取得的企业内部收入也无法享受资源综合利用企业所得税优惠。

另一方面,“78号文”实施后,原垃圾处理、污泥处理处置劳务、污水处理劳务由免征增值税变为享受增值税即征即退70%的政策,对综合利用废渣、工业污泥、废气生产的建筑材料、水泥、生物柴油等产品享受增值税即征即退70%,对销售废物资源产品的环保企业实行即征即退50%,对从事电子废物拆解利用,废催化剂、电镀废弃物冶炼提纯等活动企业实行即征即退30%。

在上述对73家企业的调查中,有38.4%的环保企业认为实施“78号文”后税负增加。

同时企业普遍反映,虽然环保企业可享受的税收优惠政策种类较多,但由于环保企业大多为中小企业,真正能享受的税收优惠政策种类有限。

目前,环保企业享受的税收优惠政策主要集中为高新技术低税率优惠政策、增值税即征即退政策、科技型中小企业研究开发费用税前加计扣除和小微企业低所得税优惠政策等,其他优惠政策享受的较少。

调查还发现,部分所得税优惠政策要求企业在盈利的情况下才能享受到这种优惠政策,对于一些前期投入大、持续时间长、盈利少或亏损的项目作用明显不大。例如,环境基础设施建设项目普遍存在建设周期长,经营初期普遍无利微利,投资回报相对较低、回报期限较长等问题,导致政策实施效果减弱。

业界建议,扩大税收优惠范围,加强政策优惠力度,完善政策支持方式。

现行政策执行力度够不够?

政策手续应化繁为简,政府工作效率有待提高,建立政策评估优化机制

在上述对73家企业的调查中,对现行环保产业税收优惠政策的执行情况、实际操作提出了建议:

第一,优惠政策执行程序应化繁为简。据了解,目前部分税收优惠政策报送条件苛刻。

在增值税即征即退政策方面,部分环保企业反映资源综合利用产品和劳务增值税“即征即退”办税过程中需递交的企业守法证明材料有效期短,需要多次重复办理;递交的资源综合利用证办理手续和条件繁琐,认定标准苛刻,增加企业申报难度。

在环保专用设备所得税减免优惠政策方面,部分企业反映投资抵免政策的税收优惠申报备案流程较复杂,对于每一台专用设备都需要在税务机关进行备案登记,同时,相关设备的参数要求较为严格、复杂,需要耗费大量的人力成本。被调查的73家环保企业仅有两家享受到了这一优惠政策。

在线交流

在线交流

帮助中心

帮助中心

微信

微信

微博

微博

投稿

投稿

返回顶部

返回顶部